車の買い方として、耳にすることも多い残価設定型ローン。

いわゆる残クレですね。

月々が安いので、購入のハードルが低そうなイメージがあります。

でもちょっと待って、残クレも立派なローンの一種。

あなたが契約できるかどうか、審査はキッチリあります。

むやみに申し込むと、審査で落ちることも。

ここでは、審査に通るポイントをまとめました。

一度ダメでも再審査OKとなるような対策もあげています。

体験談をまじえて紹介するので、ぜひ申し込む前に読んでくださいね。

目次

落ちるのはこんな人

まず知りたいのは『審査に落ちる人』ですよね。

気になるポイントを、下にまとめました。

ブラックリストにのっている

ブラックリスト、一度は耳にしたことがあると思います。

金融業界の信用情報機関が持つデータのうち、返済の遅延や破産など、マイナス評価が通称『ブラック』。

一度マイナス評価がつくと、5~10年間記録が残ります。

しかも違う金融機関でのトラブルも、金融業界全体で共有するので逃げられません。

マイナス評価として過去5年間の次の記録が登録されています

・債務整理(自己破産のみ10年)

・クレジットカード、ローン、キャッシングの支払い延滞

→61日以上、または3ヶ月間連続の遅延で登録

これらの金融事故が残ったままだと、新たなローンを組むのは難しいでしょう。

学生

学生は返済能力が低いとみなされ、本人名義でのローンは難しいです。

(借入希望金額に対して)年収が低い

こちらも返済能力が低いと判断されます。

申告内容が嘘

勤務先などの申告内容が事実と異なっていると、信用がないと判断されます。

勤務先へは金融機関が確認しますので、嘘はNG。

勤続年数が短い

3年を目安にしている金融機関が多いです。

それ以下でも一概にNGとはなりませんが…。

新規のローン審査を控えているなら、転職のタイミングはちょっと待って。

携帯電話端末代金の遅延がある

盲点ですが、『携帯電話料金を払い忘れた』という一見ありがちな出来事。

その中に含まれている『携帯電話端末の分割払い』も立派な割賦契約です。

支払いの遅延となり、最初に挙げた金融事故(=ブラックリスト入り)として扱われます。

クレジットカード支払いと同じ扱いで、

・支払い延滞が61日以上

・支払い延滞が3ヶ月間連続

でアウト(=登録されてしまう)です。

残クレ・ローンの審査はここを見る!

残クレもローンの一種。

ですから、通常のローンと同じ観点で審査は行われます。

今までちゃんと返してきたかどうか

先に紹介した金融事故歴は必ず見られます。

その他、ローンの申込みをしたという照会件数も。

紹介件数は、多いと「お金に困っている」と判断されてしまいますので、要注意。

6ヶ月以内のローン申込みは2-3件までにしておくのが賢明です。

今の借入状況

今現在、支払いがギリギリで回っている人にお金を貸せますか?

貸せませんよね。

そこで、金融機関は他のローンも含めた返済比率をチェックします。

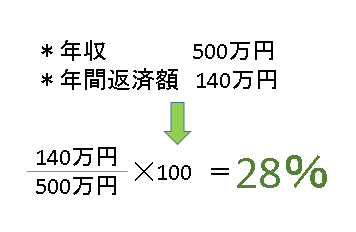

返済比率とは、年収に対していくら返済することになるかの割合。

次の式で算出します(金額は例)。

この返済比率が基準におさまっていればOKです。

この返済比率が基準におさまっていればOKです。

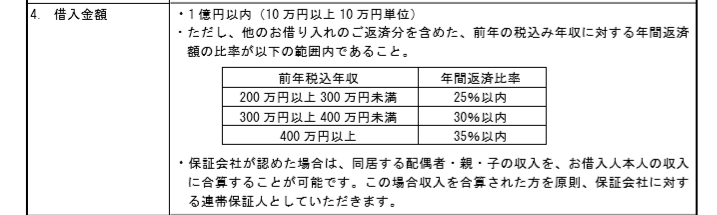

基準は金融機関ごとに異なりますが、公開していないところも多いです。

例として、フリーローンですがみずほ信託銀行の商品説明から抜粋したものがこちら。

参照元:みずほ信託銀行

参照元:みずほ信託銀行

返済比率が基準以内であれば、「返済能力がある」という判断の一材料になります。

これから返せるかどうか

年齢、年収、勤続年数など、申告した属性を元に判断されます。

先にも一部触れましたが、支払い能力が低いと判断されるのはこちら。

・学生

・リタイア、もしくはそれに近い年齢

・勤続年数が短い

これらの属性はすぐに変更することはできません。

じゃあ残クレは諦めるしかないのでしょうか?

次に対策を見ていきましょう。

落ちたらどうしよう?対策すれば再審査OKの場合も!

残クレの審査に落ちてしまうともう車は買えない!?

そんなことはありません。

ここでは再審査OKになるような対策をまとめました。

それでもNGという場合はもちろんありますが、できることはやってみましょう。

他のローンを繰上返済

先に紹介した返済比率でNGの場合、有効なのが繰上返済。

他のローンを減らすことで、返済比率を基準内まで落としましょう。

返済の記録はすぐに更新されません。

1ヶ月ほど待って、再審査にのぞみましょう。

保証人をつける

本人が支払えないときに代わりに支払ってくれるのが保証人。

学生が親を保証人にしたら通ったという体験談もあります。

頭金を入れる

契約時に頭金を入れることで、借入金額が減ります。

それにより借入金額が支払い能力の範囲内におさまれば、残クレの審査も通ります。

安い価格の車に変える

残クレの審査がNGとはどういうことでしょうか。

残念ながらあなたの支払い能力ではこの金額は返せないかも、ということです。

となると、車両価格を下げるしかありません。

一年落ちのモデル、豪華な装備を省いたもの、新古車など、ちょっとどこかを妥協するのも手ですよね。

ここはぜひ、ディーラーの営業マンにも相談してみましょう。

営業マンも車は売りたいので、一緒に考えてくれるはずです。

一度NGでも再審査OK!体験談

対策をして再審査OKとなった体験談を紹介します。

・50代男性

・一般企業社員、勤続8年

・年収:600万円

・借入希望金額:500万円

・残クレ希望期間:5年

・頭金:50万円

OKが出そうな属性のこちらの方、一度目は審査NGでした。

NG理由:他に高額ローンを組んでいたから

この件では残クレを扱う信販会社から『頭金をもう少し増やすのは難しいですか?』と提案が。

その結果がこちら。

対策:頭金を150万円に増額

結果:再審査OK

ローン3種・審査の甘さ比較

ここでは残クレの審査について書いてきました。

ですが、先にも書いたように残クレもローンの一種。

審査でみるポイントは同じです。

審査が甘いと言われるのは、ある意味正解です。

それはディーラーローンに対してではなく、銀行系ローンに対しての話。

車を買うときに使える支払い方法には大きく4つあります。

・現金一括

・残クレ

・ディーラーローン

・銀行系ローン

このうち、現金一括は借金しないのでこの話には関係ありません。

残り3つのうち、一番審査が厳しいのが銀行系ローン。

残クレとディーラーローンは車を担保にしているため、審査は甘めです。

つまり支払いが滞れば、車がディーラーに戻るという性質があるからです。

銀行系は無担保ローン。

当然、審査は厳しくなりますよね。

ただ、銀行系の方が利子が安いというメリットがあります。

審査の厳しさ

残クレ = ディーラーローン < 銀行系ローン

この3種類のローンについてまとめている記事があります。

ぜひ参考にしてください。

-

-

知らずに車を買うと損するかも?ローンの金利・種類・平均を知ろう!

「さぁ車を買うぞ!」という段階で、お世話になるもの。 それが「ローン」や「残価設定型クレジット」です。 みなさんは、何を基準にしてローンを選びますか? 「ディーラーにお任せするつもり」っていう人は要注 ...

続きを見る

審査が不安…社内審査という手も

ここまで読んで、自分が残クレの審査に通るか不安な人もいるでしょう。

残クレの審査には、個人信用情報に記録が残る本審査、仮審査があります。

その際審査に落ちると記録が残ります。

気にしておきたいのが、先に書いた『ローン照会件数が多い=マイナス評価』ということ。

そこで、審査に通るか不安な人にオススメなのがこちら。

社内で完結する社内審査です。

ガリバーなどの自社でクレジット審査する信販会社において、対応しているケースがあります。

申告した年収やローン状況などを元に、信販会社内で返済能力を審査します。

審査に不安なら、照会記録は残さず社内審査をする方法はあるか、営業マンに相談してみましょう。

ただし社内審査OKで本審査NGというケースもありえるので、要注意。

まとめ

残クレの審査について、落ちるケース、抑えるべきポイントを中心にまとめました。

- 残クレにもディーラーローンと同程度の審査がある

- そのため、過去に金融事故アリ、年収が低い、高額ローンを返済中などマイナス評価があれば審査でNGになることも

- NGの理由によっては、対策をたてて再審査OKになるケース有り(そのときは営業マンに相談を)

- 残クレは銀行系ローンより審査が甘い

- 審査に不安があるなら、記録が残らない社内審査が利用できないか営業マンに相談

審査に落ちるのは「今の状況では支払い能力を超えている」とストップをかけられたということ。

もし、そのストップがなく購入していたら、実は困るのは後々払えなくなる自分です。

何が何でも審査OKを目指すのではなく、快適な日々を送るために自分のマネーを客観的にみるのが大事。

そのうえで、気に入った車のある生活ができるといいですよね。

できる対策はしっかりして、自信を持って審査に挑みましょう。