気に入った車をヨシ買おう、というときに出てくる悩みのひとつ。

それは、『ローンにするか現金一括か』。

「みんなはローン?現金?」

「どっちがオトク?」

いい買い物をするために、そんな疑問が出てきますよね。

今回は利用されている割合や、メリットデメリットをまとめました。

また、実は『ディーラーは現金一括を嫌がる』って知っていましたか?

本来ならニコニコ現金払いが歓迎されるはず。

でも車の購入に関しては逆なんです。

その理由についても解説しています。

ぜひ参考にして、あなたに合った買い方をしてくださいね。

目次

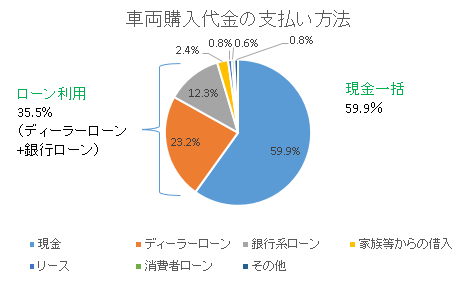

みんなはどっち?現金・ローン利用の割合

まずは気になる現金一括派、ローン派の割合はこちらです。

データ参照元:『車の買い方、処分方法に関する消費者意識調査』オークネット総合研究所(2018年6月15日)

データ参照元:『車の買い方、処分方法に関する消費者意識調査』オークネット総合研究所(2018年6月15日)

現金一括派…ほぼ6割

ローン派……3割ちょっと

現金派がローン派の2倍ほどという結果でした。

貯めて買う、もしくは手元の現金の範囲で買う現金派が6割。

堅実な購入者が半分以上だとわかります。

実は、これは意外にもディーラー泣かせの現状。

現金一括の客には、ディーラーは最大限の値引きをしにくいって知っていましたか?

ディーラーが一括払いを嫌がる理由

ここでは、ディーラーローンがディーラーに与えるメリットについて触れていきます。

ディーラーローン:ディーラーのメリット

1. 代金の回収が早くて確実

2. 紹介手数料が入る

3. 金利の上乗せ分が入る

ディーラーのメリット: 代金の回収が早くて確実

ローン会社と車を買う客が契約することで、ローン会社から確実にディーラーに支払いがなされます。

期限も守られ、ローン会社から一ヶ月以内の入金が確実。

ディーラーにとって、支払われるかどうかのリスクがないのは魅力です。

ディーラーのメリット:紹介手数料が入る

バックマージンとも呼ばれます。

「このお客さんがローン契約しますよ」とローン会社に新たな顧客を紹介することに対する紹介料です。

ディーラーのメリット: 金利の上乗せ分が入る

これが一番ディーラーにとっての旨み部分。

契約の際には、ローン会社との間でこんなやり取りが発生します。

契約例:

(ディーラー)新たにこの顧客がローン契約します

(ローン会社)3.9%以上の金利でお願いします

(ディーラー)じゃあ5.9%でお客さんには案内するからヨロシク

ディーラー側で上乗せした金利差が、ディーラーにとっての利益源のひとつ。

一般的に、紹介手数料よりも大きな額です。

このため、ディーラーローン取引の客とは値引きの話がしやすくなります。

ここで言うディーラーにうまみのあるローンとは、ディーラーローン(ディーラー提携の信販会社)のこと。

銀行系ローンではディーラーが金利を上乗せすることはできません。

その分、一般的にディーラーローンよりも金利は安いです。

ディーラーローンと銀行系ローンの違いって?と思ったらこちらを参考にしてくださいね。

-

-

知らずに車を買うと損するかも?ローンの金利・種類・平均を知ろう!

「さぁ車を買うぞ!」という段階で、お世話になるもの。 それが「ローン」や「残価設定型クレジット」です。 みなさんは、何を基準にしてローンを選びますか? 「ディーラーにお任せするつもり」っていう人は要注 ...

続きを見る

つまり、もし現金一括だったら

現金一括はディーラーにとって、

・バックマージン

・金利差分

が入らない支払い方法。

ですから、ディーラーにとってローンよりも利益が減ります。

これがディーラーの現金一括を嫌がる理由。

ですから、現金一括の方が顧客に対しても値引きの余地が少なくなる傾向にあります。

ローン利用のメリット

では、買う側にとってのメリットを見て行きましょう。

現金がなくても買える

手元に車一台分の現金がなくても購入できます。

貯まるのを待っている間、車をガマンしなくても大丈夫。

生活費を取り崩す必要もありません。

今の手持ちでは買えない、ワンランク上の車種を狙うことができるのも魅力。

利用期間にまたがって費用を負担できる

車は何年も乗り続ける人が多いもの。

車を利用する数年間にわたって費用を払うのは理屈にあっています。

ディーラーの値引きが受けやすいことも

ローン契約でディーラーの利益が増えることは、先ほど書いたとおり。

買う側は、その分値引きを受けやすくなります。

ローン利用のデメリット

次は、買う側にとってのデメリットをまとめました。

金利分の支払いが上乗せされる

ディーラーローンの金利は平均5~6%。

この場合、金利に結局いくら払うことになるか、知っていますか?

【金利シミュレーション】

・金利:5.9%

・借入額:300万円

・期間:5年

このケースの場合だと…

金利総支払額:471,540円

金利にいくら払うことになるのか、注意が必要です。

毎月の支払いが発生

当然ですが、毎月ローンの支払いがやってきます。

【月々の支払い額シミュレーション】

・金利:5.9%

・借入額:300万円

・期間:5年(ボーナス月の追加なし)

このケースの場合だと…

月々の支払い額:57,859円

車の所有権は自分ではない

ディーラーローンで契約している間は、車の所有権は自分に移りません。

名義はディーラーのまま。

つまり、返済が滞ったときに車が担保としてディーラーに差し押さえられる可能性もあるということ。

ですから、契約途中で勝手に車を売ることはできません。

現金一括のメリット

では、現金一括で支払うときのメリットを見ていきましょう。

金利を支払う必要がない

さきほど触れた、ローンの場合に発生する金利を払う必要がありません。

毎月支払いのプレッシャーがない

契約時には全額入金しないといけませんが、その後毎月の生活費から差し引かれることがありません。

所有権は自分

自分名義の車となるため、好きなときに売却も可能。

名実ともにマイカーと胸を張って言えますね。

現金一括のデメリット

スッキリ支払えていいことづくめに見える現金一括。

実はデメリットがひそんでいます。

手元の現金が一度激減

購入時に数百万円規模で現金を手放すため、その後の貯金が激減します。

もし、生活費として使うお金が足りなくなったら…?

どこかから調達しなければなりません。

その際、よくある調達先がキャッシングや多目的ローン。

「車買うときと同じローンでしょ?」と思ったら大間違い。

金利が全然違います。

【アコムでキャッシングローンを利用した場合】

50万円を1年借りると…

金利:18%

年間利息:90,000円

車のローンはキャッシングや多目的ローンよりは低金利。

現金が足りなくなる心配があるなら、車は低金利のローンを検討しましょう。

自分の預貯金の枠内でしか買えない

「今200万円なら車に使えるけど…350万円の車が欲しいなぁ」なんてこと、ありますよね。

200万円の車でいいやと思えるならそれでよし。

でも、どうしても350万円の車がほしいとしたら?

ローン利用なら購入できます。

しかも、『200万円は今使うことができる』のなら、オトクなローンの使い方があります。

それは、頭金+ローン。

頭金を入れると、当然ローンで支払う額は減ります。

つまり、支払う金利もフルローンに比べて減るということ。

350万円の車両について、フルローンと頭金200万円のケースでシミュレーションしました。

ローン年数は5年、金利は5.9%としています。

| 頭金 | なし | 2,000,000 |

|---|---|---|

| 月々支払額 | 67,502 | 28,929 |

| 利息分 | 550,120 | 235,740 |

| 総支払額 | 4,050,120 | 1,735,740 |

(単位は円)

今回は5年ローンで比較しました。

もっと金利を少なくしたいのなら、3年などローン期間を短くする手もあります。

ただしその時は月々の支払額が増えますので要注意。

ディーラーローンで契約、途中で一括返済は?

じゃあ、契約するときはローンで、後で一括返済すれば一番オトク?

ここではマツダクレジット(マツダ系信販会社)の例を見てみましょう。

マツダクレジットの場合、一括返済は可能(一部繰上返済はNG)です。

ただし、

期限が来ていない分の分割払手数料のうち、70%相当額をお戻しいたします。(30%相当分は返戻対象ではありません)

引用元:マツダクレジット

つまり、返済計画表のまだ払っていない部分について、利息の3割は支払わないといけなくなります。

そのため、

契約後間もない早期完済では、金融機関からのお借入と異なりますので、クレジット元金を上回るご請求額になる場合がありますのでご留意ください。

とまで書かれています。

金利分を確保するための仕組みですね。

まとめ

今回は車を買うときの疑問、『ローンか?現金か?』についてまとめました。

・現状では現金一括が多数派(購入者全体の約6割)

・ローン派は3割ちょっと

・『ディーラーが現金一括を嫌がる理由』は、ローン金利への上乗せ利益が確保できないから

・ディーラーローンの方が現金一括よりも値下げ交渉がしやすい

ローンにも現金一括にも、それぞれメリット・デメリットがあります。

特徴をおさえて、自分に合った支払い方法を選択してくださいね。