車を買おう!となったときに、立ちはだかるのがローンの支払い。

車は大きな買い物ですから、数年かけて支払う人も多いです。

「何年ローンにすればいいのかな?」

「そもそもローンって何年まで組めるんだろう?」

そんな悩みは早く解消して、新しいカーライフを始めたいですよね。

ここでは、ローンが最高何年まで組めるのか、平均期間はどのくらいかをまとめました。

ローンの支払いシミュレーションや、その人に合ったローン期間決定のポイントも載せています。

ぜひ参考にして、あなたに合ったローン期間をバシッと決めてくださいね。

目次

知ってた?新車のローン年数はこう決める

最高で何年まで組める?

ローンの期間は各ディーラー(正確には関連の信販会社)や銀行など、金融機関が独自に決めています。

銀行によっては10年払いOKのところも。

ディーラー系とは、ディーラーで『ローンでお願いします』と言うと手配してくれるローンのこと。

銀行系は自分で探して契約する必要があります。

『自動車ローン』『オートローン』『マイカーローン』などと検索すると出てきます。

ローン最高年数

・ディーラー系信販会社:最長6年~8年

・銀行系(JA、信金など含む):最長7~10年

実際の金融機関の最長期間(一例、2019年10月現在)

| 三井住友銀行 | 10年 |

| 三菱東京UFJ銀行 | 10年 |

| 住信SBIネット銀行 | 10年 |

| JAバンク | 10年 |

| ろうきん | 10年 |

| ホンダ | 7年 |

| トヨタ | 6年 |

平均は何年?

では実際購入する人は何年を選ぶのでしょうか?

自動車ローン(新車):3~5年が多い

ディーラー系だけを見ると、これより更に短い傾向にあります。

国内メーカー系ファイナンス会社A社の自動車ローン返済期間は平均44~45か月

この期間を超えて乗り続けると、車の査定額がぐっと下がります。

ですから、価値が下がる前に買い替えができるよう、それまでにローンを完済したいと考える人が多いです。

中古車の場合は?

中古車の場合は新車と事情が異なります。

中古車は新車に比べて、価値が下がっている時点からスタート。

ですので、価値の低下に合わせてローン期間が短くなる傾向にあります。

中古車のローン:2~4年が多い(車検までに払い終わる)

車が劣化すると、車検のたびに高額な出費が発生します。

修理して乗り続けることに、経済的なメリットはありません。

(よほどの思い入れや、プレミア的価値がある車は別ですが…)

大きな修理なく乗れる間に、支払いが終わることが大事です。

月々の支払い、その目安

ローンを何年にするかは、毎月いくらまで払えるかによって変わります。

年収をもとにした、支払いの目安はこちら。

おおむね年収の20~25%以下が適切

収入ごとに、適正な支払年額と月額を表にしました。

| 適切なローン支払額 | ||

| 年収 | 年額 | 月額 |

| 300万円 | 60~75万円 | 5~6.25万円 |

| 400万円 | 80~100万円 | 6.7~8.3万円 |

| 500万円 | 100~125万円 | 8.3~10.4万円 |

もっと払えそうだけど、と思った人もいるかもしれません。

ですが、車を買うと、ローン以外にも維持費が発生します。

車を持つとかかる主な維持費

自動車税(年1回)

重量税(車検ごと)

自賠責保険(おおむね車検ごと)

自動車任意保険

点検費用(法定点検年1回、法定費用+整備費)

車検費用(隔年・新車時のみ3年・法定費用+整備費)

駐車場代

燃料代

その他整備費、消耗品費用(タイヤなど)

2台目以降の購入であれば、現状の支出が参考になります。

初めて購入の人は車両価格以外の出費に要注意。

300万円借入シミュレーション(3年.5年)

ここでは、300万円のローンを組んだ時のシミュレーションを紹介します。

実質年率は銀行系を想定し、3.9%と仮定。

ディーラー系ではこれよりも高い金利のケースが多いです。

金利の違いについてはこちらの記事を参考にどうぞ。

-

-

知らずに車を買うと損するかも?ローンの金利・種類・平均を知ろう!

「さぁ車を買うぞ!」という段階で、お世話になるもの。 それが「ローン」や「残価設定型クレジット」です。 みなさんは、何を基準にしてローンを選びますか? 「ディーラーにお任せするつもり」っていう人は要注 ...

続きを見る

☆シミュレーション:期間は3年と5年(単位は円)

| 実質年率 | 3.90% | |

| 期間 | 3年 | 5年 |

| 支払月額 | 88,438 | 55,114 |

| 支払年額 | 1,061,256 | 661,368 |

| 支払総額 | 3,183,768 | 3,306,840 |

| 支払利息 | 183,768 | 306,840 |

ローンのシミュレーションは金融広報中央委員会のサイト『知るぽると』がオススメ。

政府、日銀、自治体等が関連する中立組織なので、安心して使えます。

いろんなパターンを試してください。

えっ、頭金が増えるだけでこんなに月々が楽になる!?

車の購入時にはローンとは別に、最初にまとまった額の支払いができます。

頭金ですね。

実は全額ローンにするのと頭金を支払っておくのとでは、その後の支払いが大違い。

ここでは例として、車両価格500万円の支払いについてシミュレーションします。

車両価格500万円

パターン1:全額3年ローン

パターン2:200万円頭金、残り300万円を3年ローン

パターン3:200万円頭金、残り300万円を5年ローン

| 車両価格:500万 | |||

| 頭金 | 0 | 200万 | 200万 |

| ローン支払額 | 500万 | 300万 | 300万 |

| 実質年率 | 3.90% | ||

| 期間 | 3年 | 3年 | 5年 |

| 支払月額 | 147,397 | 88,438 | 55,114 |

| 支払総額 | 5,306,292 | 5,183,768 | 5,306,840 |

| 支払利息 | 306,292 | 183,768 | 306,840 |

(単位:円)

頭金は自分のお金を出すわけですから、当然ながら無利子です。

頭金を増やすメリット

・支払利息が減る

・月々の支払いが安くなる

ただし、頭金を捻出する=手元のお金が減る、なので当座の生活資金に困らないように計画しましょう。

迷ったら、決めるのは自分の価値観で

3年でも5年でも支払いは大丈夫そう…ローンの期間に迷ったら?

最後に頼りになるのは『自分の価値観と人生設計』です。

価値観や人生設計は人によって様々。

次の特徴から、自分の傾向をチェックしてみましょう。

支払年数短めはこんな人

・今の技術革新に合わせて、なるべく性能のいい車に買い替えていきたい

・心理的に借金への抵抗がある

・結婚前にローンを終わらせたい

・3年以内に子供が欲しいからそれまでにローンを終わらせたい

・子供にお金がかかる進学前にローンは終わらせたい

支払年数長めはこんな人

・車はボロボロになるまで乗り続けたい

・特に何もライフプランがない

・月々の支払いは少なく無理なく、車以外の点でも豊かな人生を送りたい

・人生何が起こるか解らないから、現金が手元に少ないと不安

・現金は投資に使いたいので、低金利ローンを長く組みたい

・返済に時間がかかっても、一生に一度は高級車やスーパーカーに乗りたい

ローン期間が長い場合のメリット・デメリット

そんなあなたのために、ローン期間を長くすることのメリット・デメリットをまとめました。

期間選択の際の判断基準にしてください。

長期ローンのメリット

・月々の支払いが安く済む

・長く払うことでワンランク上の車が買える

・滞納が起こりにくいため、延滞金や車の指し押さえのリスクが低くなる

長期ローンのデメリット

・利息が増える

・期間が長いとローン中に車を失う可能性が高まる→そのときはローンだけ残る

どちらを選んでも一長一短。

長期ローンのデメリットが嫌だと感じる人は、短めを選択しましょう。

契約後に期間を変えるのは可能?

車を買うときに期間を決めるのは難しいと感じる人もいるでしょう。

ここでは、契約した後に支払い期間の変更ができるのかまとめました。

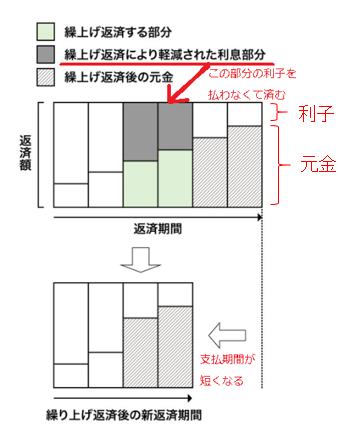

繰上返済で利子も減る

期間を短くするには、繰上返済という手段があります。

繰上返済とは、返済計画よりも多くの金額を返済すること。

ですが、ディーラー系ローンではその際高めの手数料が取られたり、そもそもできないことも。

契約前に確認が必要です。

銀行系ローンでは、ほとんどの金融機関が対応しています。

「先に支払うだけでしょ?」と思ったら大間違い。

繰上返済には、こんなメリットがあります。

繰上返済のメリット

・利息が減る

・その後の月々支払額が安くなる

(期間は変えない『返済額軽減型』の場合)

利子が減るのはこんなイメージです。

【利息を減らす=期間短縮型】

参照元:知るぽると/金融広報中央委員会(赤字で加筆)

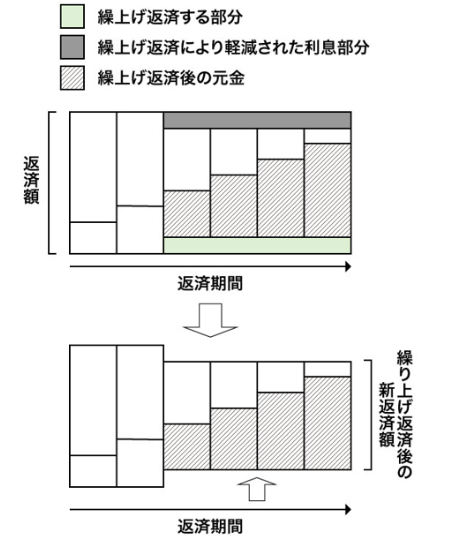

ちなみに期間短縮にはなりませんが、月々の支払いを軽くしたい場合はこちらです。

【月々の支払額を安く=返済額軽減型】

参照元:知るぽると/金融広報中央委員会

参照元:知るぽると/金融広報中央委員会

毎月の支払いに不安がある人は、契約は長めに設定しておくと安心ですね。

支払っていくうちに『もうちょっと多めに払っていける』となれば、繰上返済が使えます。

ただし、先にも書いたように金融機関が対応しているか契約時に確認しておきましょう。

延長は難しいことも

では逆に、ローンの期間を当初の契約から長くすることは可能でしょうか。

これは金融機関によって異なります。

また、可能な金融機関においても延長は『例外的対応』。

どんなケースでもOKな訳ではありません。

例として、ふたつの金融機関の商品説明を引用します。

・延長を認めていない金融機関

※繰上返済を除いて、お借入後の期間・返済方法等の条件変更はできません。

引用元:三井住友銀行

・延長もありうる金融機関

契約時の返済回数を延長することも可能です。(新車の場合120ヶ月内・中古車の場合96ヶ月内)

引用元:オリコ、ニューバジェットローン

まとめ

今回は車のローンについて、支払期間の決め方をまとめました。

・ローンの最高年数は金融機関によって違う(ディーラー系は短め、銀行系は長くて10年)

・平均して3-5年で支払う人が多い

・中古車は更に短め

・月々の支払いは年収の20~25%以下で

・頭金を多く入れると支払い利息が減る

(例:500万円の支払い→頭金200万円ならフルローンより利息12万削減(3年、利率3.9%))

・支払えるうえで期間に迷うなら、自分の価値感やライフプランに合わせて選ぶ

・それでも迷うなら、長めの期間で契約して『余裕あれば繰上返済』がベター

ローンは無理なく支払える条件で契約するのが大前提。

これらのポイントを外さず決めれば、まず間違いなく支払っていけるはず。

よほどの浪費家でなければ、ですが…。

ローンはうまく活用したいもの。

浮いたお金があれば、買った車で旅行になんていうワクワクもうまれますね!